小游戏市场近年来蓬勃发展,已成为游戏行业的核心驱动力之一。从最初的50亿元市场规模,迅速增长至200亿元,再到近期的398.6亿元,这一系列惊人的数字不仅吸引了众多开发者的目光,也促使腾讯、字节及华为等安卓渠道平台纷纷加大投入。

在这股资本热潮中,星邦互娱作为小游戏领域的佼佼者,于2月27日向港交所递交了IPO申请。据招股书显示,星邦互娱的移动游戏业务中,小游戏占据了高达90%的流水。其在小游戏市场的地位不容小觑,一系列排名数据更是引人注目:按小游戏流水计算,星邦互娱已成为中国最大的移动游戏公司之一;同时,在古风RPG、RPG以及放置类游戏领域,星邦互娱也分别位列中国第二、第三和最大的移动游戏公司。然而,在整体流水排名中,星邦互娱位列中国第六大具有整合开发、发行及运营能力的移动游戏公司。

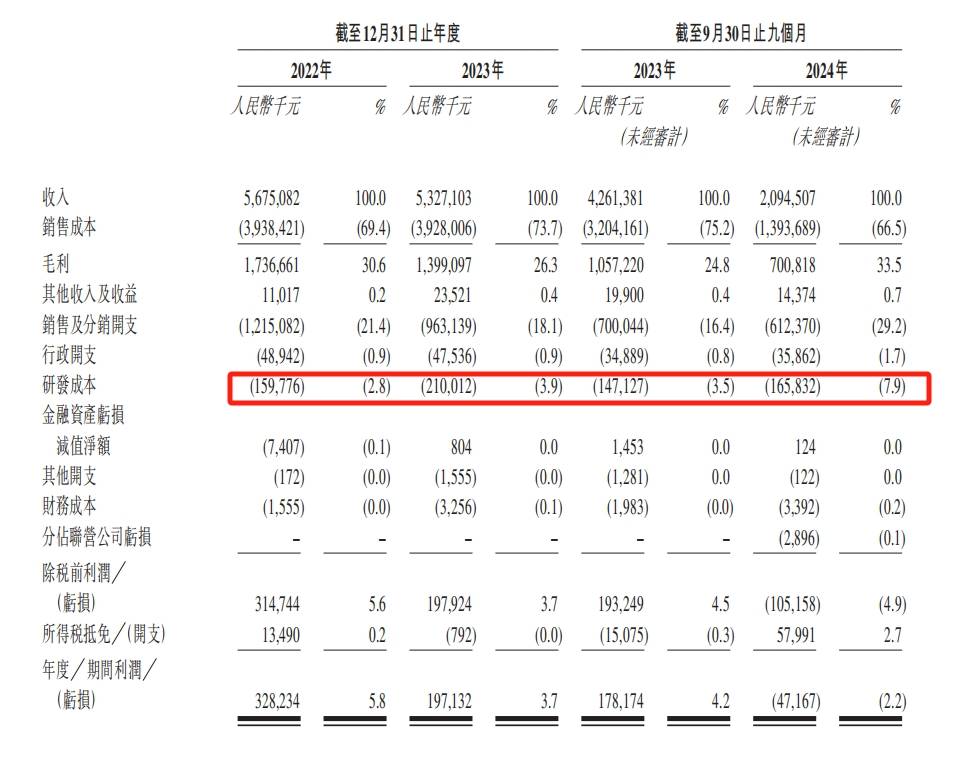

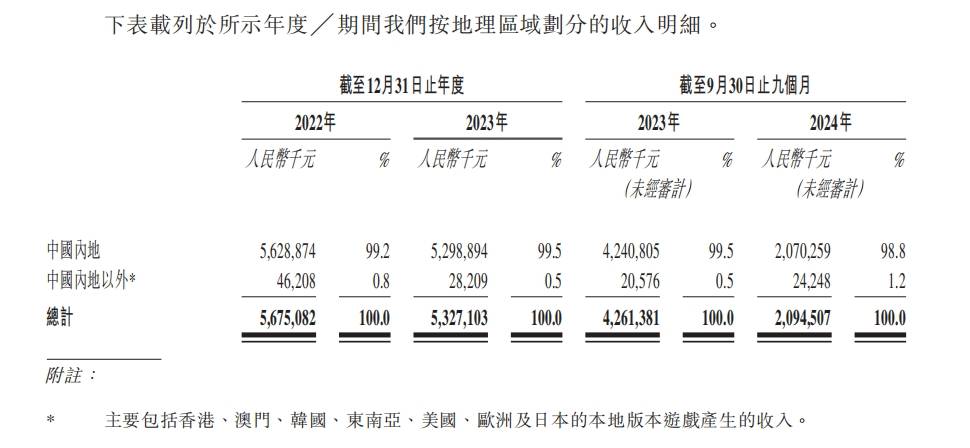

尽管星邦互娱在小游戏市场取得了显著成绩,但其财务数据却透露出一些隐忧。2022年至2024年前三季度,公司的流水分别为56.75亿元、53.27亿元和20.95亿元,呈现出下滑趋势。与此同时,年内利润也从3.28亿元下降至1.97亿元,并在2024年前三季度出现了4716.7万元的亏损。这一变化引发了业界对小游戏市场现状及星邦互娱未来发展的广泛讨论。

星邦互娱的游戏收入主要依赖于《九州仙剑传》、《天剑奇缘》和《黎明召唤》等几款核心产品。这些游戏虽然曾为星邦互娱带来了可观的收入,但目前已处于收入下滑阶段。特别是《九州仙剑传》和《天剑奇缘》,虽然累计流水分别突破了60亿元,但难以抵挡市场变化带来的冲击。2024年前三季度,星邦互娱的多个核心指标均出现同比下滑,净利润更是转盈为亏。招股书指出,这主要是由于部分标志性游戏已进入生命周期的衰退期,以及新推出的游戏仍处于早期成长期。

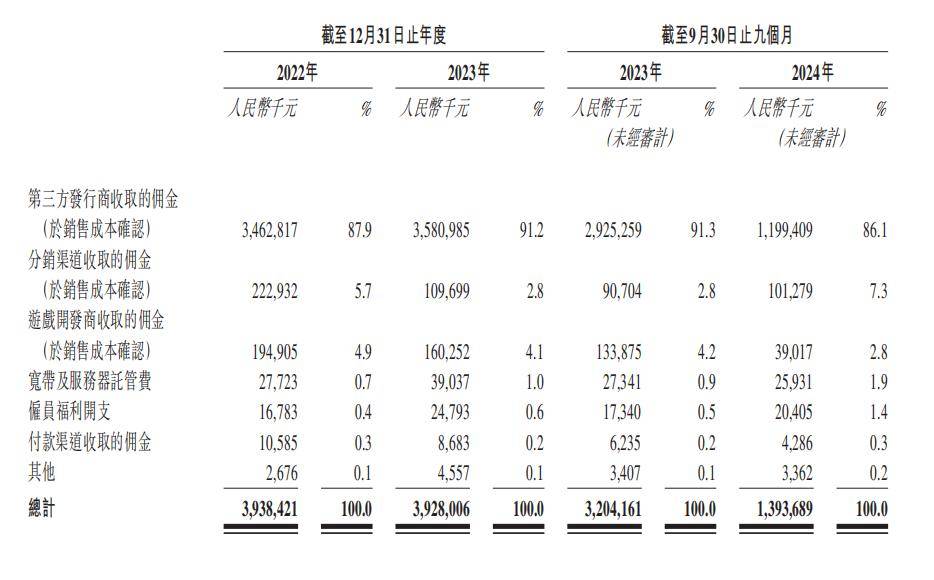

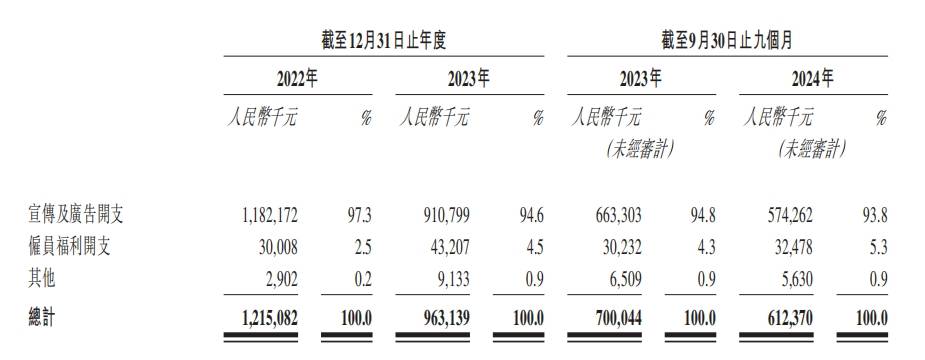

星邦互娱在业务模式上的特点也部分解释了其毛利高、净利低甚至亏损的原因。渠道分成和买量支出占据了公司主导业务生态的大部分份额。与伽马数据《2024中国移动游戏广告营销报告》中的上市公司销售费用率均值相比,星邦互娱的销售费用率虽然处于相近水平,但其研发投入却远低于行业平均水平。从2.8%至7.9%的研发支出占比,与完美世界、昆仑万维等A股上市游戏企业的研发投入形成鲜明对比。

然而,星邦互娱并未忽视技术创新的重要性。招股书中提到,公司正致力于买量系统优化和AI+生产的研发。例如,孙大圣系统作为自主开发的游戏引擎,能够将现有产品的有用数据分类为可重复使用及可相互链接的模块,从而节省时间、简化游戏开发流程并避免人为错误。星邦互娱还计划在未来几年内推出多款新游戏,涵盖RPG、卡牌游戏、SIM及SLG等多种类型。

尽管星邦互娱在新游戏推广方面取得了一定进展,如《异界深渊:大灵王》和《斗笠江湖》等游戏开始进入推广期并取得了一定流水,但这些新产品仍难以在短时间内弥补核心产品下滑带来的收入降低。面对小游戏市场的激烈竞争和快速迭代,星邦互娱过去轻研发、重买量、增数量的做法能否继续适用,成为业界关注的焦点。

星邦互娱在招股书中还提到了出海计划。然而,由于公司此前主要集中在国内市场,因此在海外市场的战略规划上仍需积累经验。不过,这一计划也为星邦互娱未来的发展提供了一定的想象空间。