在中国游戏行业,变现策略始终是厂商们热议的焦点。市场环境的波动与行业的快速发展,让每一步决策都显得至关重要,无论是选择赛道、传播方式、出海战略还是平台布局,都可能深刻影响项目的最终收益。步入新的一年,各大游戏厂商仍在积极探索,力求在2025年找到新的突围点。

幸运的是,行业中有不少观察者持续跟踪每年的趋势变化,试图总结出一套指导产业高效变现的方法论。近期,ToBid发布的《2024年中国游戏市场变现报告》为行业带来了宝贵的参考。这份报告不仅整理了中国移动游戏市场2024年的收入规模、用户规模及变现趋势等数据,还深入剖析了不同游戏品类的市场格局,为厂商未来的布局提供了思路。

报告揭示了一个明显的趋势:2024年中国移动游戏市场整体收入呈上升趋势。市场规模约2843.3亿元,同比增长10.74%,不仅超越了2021年的历史高点,还实现了新的增长里程碑。与此同时,游戏版号的稳定发放也为市场注入了新的活力,新游戏的不断涌现保持了市场规模的扩张,为厂商的商业突破提供了坚实基础。

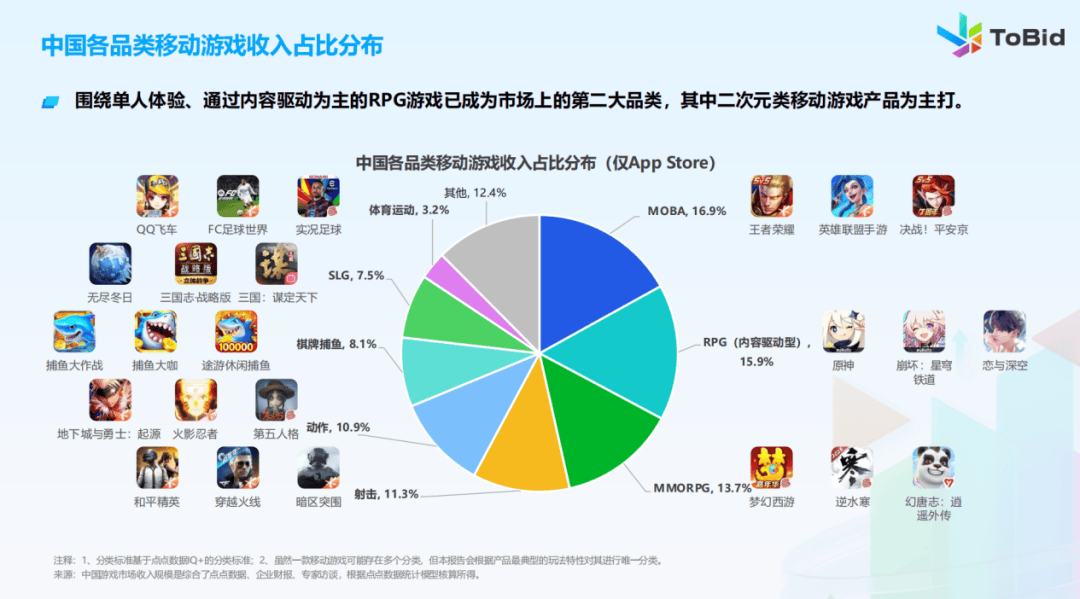

从产品类型来看,MOBA、射击、MMO等传统品类依然占据收入前列。但值得注意的是,RPG游戏凭借单人体验和丰富内容,已成为市场上的第二大品类。米哈游等二次元移动产品的持续热度,以及《恋与深空》等女性向RPG游戏的成功,都验证了这一趋势。

然而,在整体市场稳中向好的背后,也隐藏着不少挑战。报告指出,虽然整体市场规模增长超过10%,但头部产品的收入同比增长高达26.68%,市场份额进一步提升,而Top200以外的游戏收入却有所下滑。这表明,尽管市场规模庞大,但收入高度集中,中小游戏企业仅依赖内购变现面临巨大挑战。同时,随着人口红利的逐渐消失,存量市场的竞争将更加激烈。

面对这些挑战,报告也给出了一些破局方向。其中,广告变现模式展现出广阔的增长空间。目前,依赖混合变现和广告变现的游戏占比尚未超过五成,意味着大量非内购付费游戏用户的潜在商业价值未被充分挖掘。随着IAP游戏逐步向混合变现模式转型,这一趋势预计在2025年将进一步加剧。同时,移动广告形式的创新,尤其是“互动游戏广告”,在激发用户参与、挖掘用户价值方面展现出显著优势。

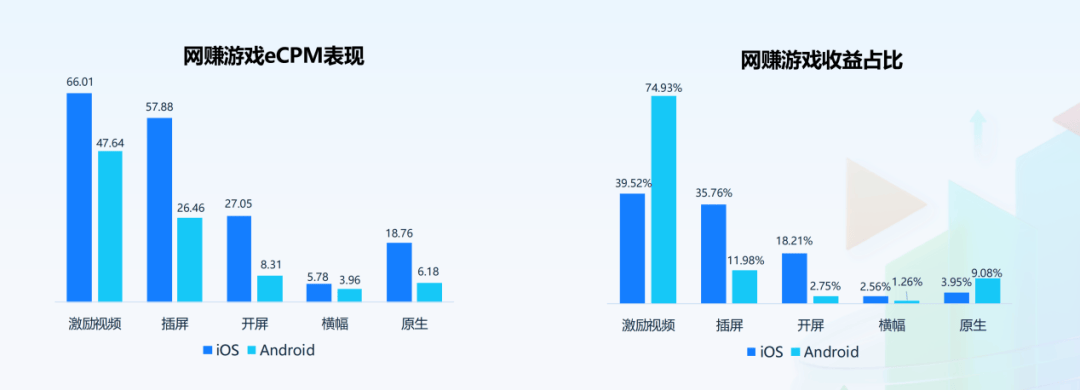

为了深入挖掘广告变现的用户价值,厂商需要深入理解不同广告形式在不同平台、不同游戏品类上的表现差异。例如,激励视频在Android和iOS上的展示占比和收益占比均较高,成为许多游戏的首选变现方式。而横幅广告、原生广告等其他形式则在不同平台上各有优势。针对不同游戏类型,如网赚游戏和非网赚游戏,以及休闲游戏和中重度游戏,广告变现策略也应有所不同。网赚游戏更倾向于使用激励视频和插屏广告,而休闲游戏则更注重在非阻断式场景下展示插屏广告和原生广告。

面对这些复杂的变现挑战,ToBid等聚合广告平台为开发者提供了有力支持。通过多样化的瀑布流模式、高效的请求策略和多维流量分组,ToBid打破了传统广告固化投放的局限,实现了精细化运营。在ToBid的帮助下,许多知名游戏如《寻道大千》、《开心消消乐》等的变现能力得到了显著提升,充分证明了智能化服务在游戏变现中的重要作用。