在2024年度财报发布之际,中手游坦诚揭示了当前游戏市场的严峻挑战。随着玩家基数的增长趋于平缓,行业头部公司间的用户争夺战愈发激烈,中手游亦未能幸免。

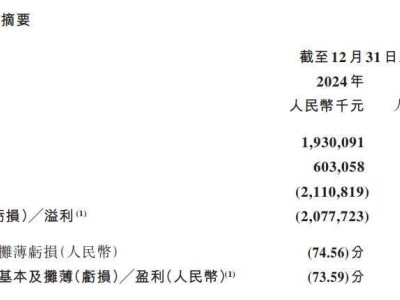

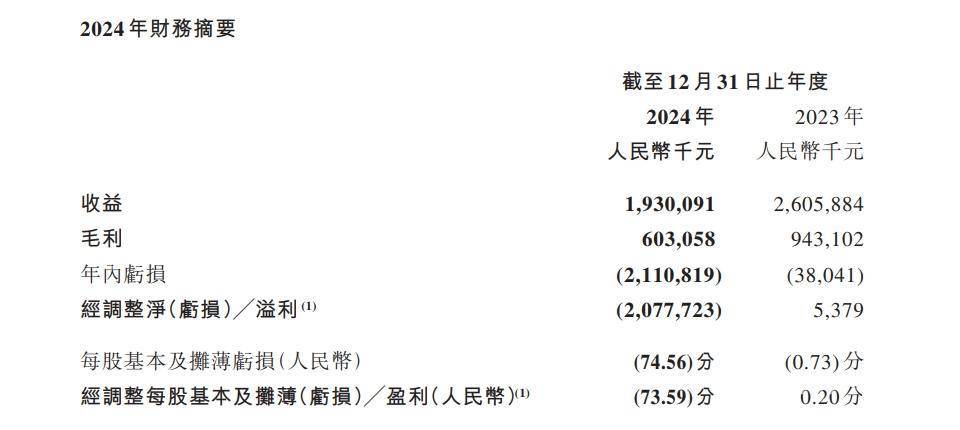

财报数据显示,中手游在过去一年中实现了约19.3亿元的收入,然而,经调整后的净亏损却高达20.8亿元,与2023年的盈利状态形成鲜明对比。这一亏损主要归因于多款重要游戏项目的延期上线,尤其是自研旗舰产品《仙剑世界》,其市场表现未能达到预期。商誉减值、投资减值以及其他非经营性开支的增加,也对中手游的财务状况构成了显著压力。

尽管面临诸多挑战,中手游在IP储备方面依然展现出了强劲实力。截至2024年底,公司共拥有51个授权IP和68个自有IP,总数达到119个。中手游方面表示,希望能在2025年实现全面的利润回收,推动各业务板块重回增长轨道。

在全球化战略方面,中手游亦取得了显著进展。报告期内,公司海外收入达到2.72亿元,占总收益的14.1%。《新仙剑奇侠传之挥剑问情》和《斗罗大陆:史莱克学院》等游戏在港澳台地区的成功上线,为中手游的海外业务提供了有力支撑。未来,中手游计划进一步开拓日、韩及东南亚市场,推出包括《斗破苍穹:巅峰对决》在内的多款新游戏。

中手游在小游戏市场也取得了不俗的成绩。《消个锤子》和《主公别跑》等小游戏在游戏畅销榜上名列前茅,为公司带来了大量新增用户和活跃用户。中手游表示,将继续发力小游戏市场,力争成为国内头部的小游戏发行商。

然而,尽管中手游在研发和市场推广方面持续投入,但业绩颓势依然明显。2021年至2024年,公司研发投入分别为3.11亿元、5.27亿元、3.7亿元和2.44亿元,但并未带来显著的业绩增长。与此同时,公司现金流也面临压力,截至2024年底,现金及现金等价物仅为1.01亿元。

在用户数据方面,中手游的新注册用户总数超过7453.6万名,但月平均活跃用户数和月平均付费用户数均有所下滑。针对这一情况,中手游表示将针对《仙剑世界》等项目进行组织架构和人力优化,同时探索新的商业化模式,以最大化回收前期研发投入。

中手游还积极寻求与合作伙伴的共赢发展。公司与超竞集团达成战略合作,利用EDG电子竞技俱乐部和MCN机构的达人资源,以及合生商业的线下业态,拓展在线+线下的跨界流量创新模式。双方将共同推动《仙剑世界》等游戏的线下活动,提升玩家沉浸感和品牌认知度,进一步挖掘IP的商业价值。