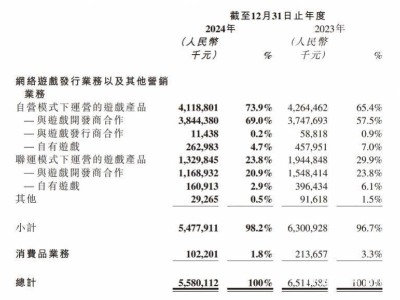

中旭未来,国内知名游戏品牌“贪玩蓝月”系列的母公司,近日公布了其2024年度的业绩报告。报告显示,公司在报告期内的营业收入为55.8亿元,与前一年相比下降了14.3%。这一数据反映了公司在过去一年的财务表现有所放缓。

从过去几年的财务数据来看,中旭未来的收入经历了波动。自2020年至2023年,公司的收入分别为28.7亿元、57.4亿元、88.2亿元和65.15亿元。尽管公司在上市后的一段时间内实现了显著增长,但近年来却呈现出下滑趋势。2024年度的收入减少,主要归因于联运模式下游戏收入的下滑、新游戏尚未完全发挥其收入潜力,以及消费品业务收入的减少。

在财务指标方面,中旭未来在2024年实现了4400万元的净利润,与2023年的2.73亿元相比,减少了83.9%。更值得注意的是,公司归属母公司的净利润为负,达到了362.40万元的净亏损,而去年同期则为2.35亿元的净利润。这一变化主要是由于收入减少的幅度超过了成本减少的幅度,同时其他收入和收益也大幅下降,尤其是与金融资产投资相关的收益减少。

中旭未来的商誉在报告期内降至零,这主要是由于消费品业务表现不佳,以及公司战略重心转向游戏产品的营销与运营。这一调整反映了公司在面对市场变化时,正在积极寻求新的增长点和业务方向。

尽管面临诸多挑战,中旭未来在出海业务方面却取得了显著进展。2024年,公司实现境外业务收入6.23亿元,同比增长44.9%,占总营业收入的比例上升至11.2%。公司在东南亚、中国港澳台、日韩、欧美等多个国际市场发行并运营了超过30款多语言游戏,并有多款游戏产品获得了头部榜单的成绩。这一成绩表明,中旭未来在全球化战略上取得了初步成功。

在研发方面,中旭未来虽然近年来研发投入持续下滑,但在AI技术上的布局却引人注目。今年2月,公司旗下专注于AI业务的子公司与恺英网络子公司正式签署合作备忘录,共同投资极逸公司,聚焦AI游戏业务开发。通过这一合作,中旭未来将优化旗下游戏产品的研发流程,降低开发成本,并借助AI生成内容提升游戏创意与玩家体验。

然而,从财报来看,中旭未来的研发成本在2024年继续减少。与2023年的1.71亿元相比,2024年的研发成本为1.28亿元,减少了25.4%。这主要是由于2024年包含股权激励在内的与研发人员相关的总体薪酬减少。与此同时,公司的销售及分销开支虽然维持在高位,但相比2023年仍有所减少,这主要是由于2024年下半年并未推出需要大量营销及推广资源的新爆款游戏。

在游戏产品矩阵方面,中旭未来采用了多元化、精品化的产品战略。公司的游戏产品主要分为经典IP游戏、精品新IP游戏、多赛道创新游戏和多端并发小程序游戏四种类型。尽管核心游戏如“传奇”、“奇迹”和“热血江湖”等头部IP的游戏产品仍保持稳定用户活跃度,但已步入生命周期的后期。为了应对这一挑战,中旭未来通过“投资+合作”双轮驱动的方式,与多个IP版权商合作开发新IP。

除了游戏业务外,中旭未来近年来还积极拓展消费品行业。然而,数据显示,消费品业务产生的收入在2024年度大幅减少,这主要是由于公司战略聚焦于主营业务游戏产品的营销及运营,以及消费品领域的市场竞争激烈。尽管如此,中旭未来仍在寻求新的增长点,以应对不断变化的市场环境。