在AI领域,一场新的技术风暴正席卷而来,其中,Manus的横空出世尤为引人注目。部分观点认为,Manus的崛起足以与DeepSeek相媲美,将其视为继DeepSeek之后的又一场技术革命。然而,也有不同声音指出,尽管Manus表现出色,但它并未像DeepSeek那样在底层技术上实现重大突破,而是采用了“套壳”策略,结合了Claude和阿里的通义模型,更像是一个融合了Computeuse、虚拟机、artifacts以及内置一批Agent的“超级缝合怪”。

在DeepSeek掀起的持续热潮下,Manus所遭遇的赞誉与质疑并不难理解。DeepSeek的火爆不仅展示了以低算力成本复现最先进模型的可能性,还几乎以一己之力动摇了OpenAI等巨头此前的闭源技术路线。更重要的是,在中美AI竞赛的激烈交锋中,DeepSeek率先为中国厂商撕开了一道口子。而Manus的涌现,则代表了另一场竞赛——AI应用的角逐。

近期,随着Manus的小范围出圈,多家券商研报纷纷预测,2025年有望成为AI Agent的元年。据Root analysis预计,全球AI Agent市场规模将从2024年的52.9亿美元增长至2035年的2169亿美元,期间复合年增长率将达到40.15%。这一广阔的市场空间预示着,围绕AI应用的竞争将在全球范围内进一步加剧。

事实上,自DeepSeek出圈以来,AI应用领域的竞争态势已经愈发白热化。腾讯便是其中最为凶猛的参与者之一。在DeepSeek-R1推出之前,腾讯对AI的态度相对谨慎,但DeepSeek-R1的出现改变了这一局面。腾讯迅速在旗下多款产品中接入了DeepSeek-R1模型以及自研的混元大模型,其中,腾讯元宝的崛起尤为显著。

凭借着大规模的投放策略以及微信这一国民级应用的导流,腾讯元宝的月活用户数迅速攀升。在AI产品榜上,腾讯元宝的月活增速名列前茅。腾讯还推出了自研的推理模型“混元T1”和“混元Turbo S”,并在元宝中灰度上线,进一步加速了自研模型的验证和迭代。

与此同时,百度也在积极求变。作为国内最早推出知识增强大语言模型应用的厂商之一,百度在文心一言推出后,便迅速在C端市场展开了布局。百度不仅用大模型重构了旗下多款产品,还推出了AI原生思维打造的生成式商业智能产品百度GBI。在DeepSeek热潮以及更多接入了DeepSeek的AI应用攻势之下,百度拿出了比以往更积极的开源、开放姿态。文心一言将在4月1日起全面免费,同时,百度还释放了DeepSeek和文心大模型最新深度搜索功能的消息。

阿里巴巴在AI C端市场的表现同样不容小觑。旗下夸克智能搜索在2024年的增速表现尤为抢眼,累计下载量超过了3.7亿。夸克在战略地位上的提升也反映了阿里对AI C端市场的重视。然而,在DeepSeek带来的流量大潮中,阿里巴巴的动作相对迟缓,旗下应用接入DeepSeek的消息并不多。但阿里显然并未放弃这一市场,反而更希望在C端应用上接入自研的推理模型。

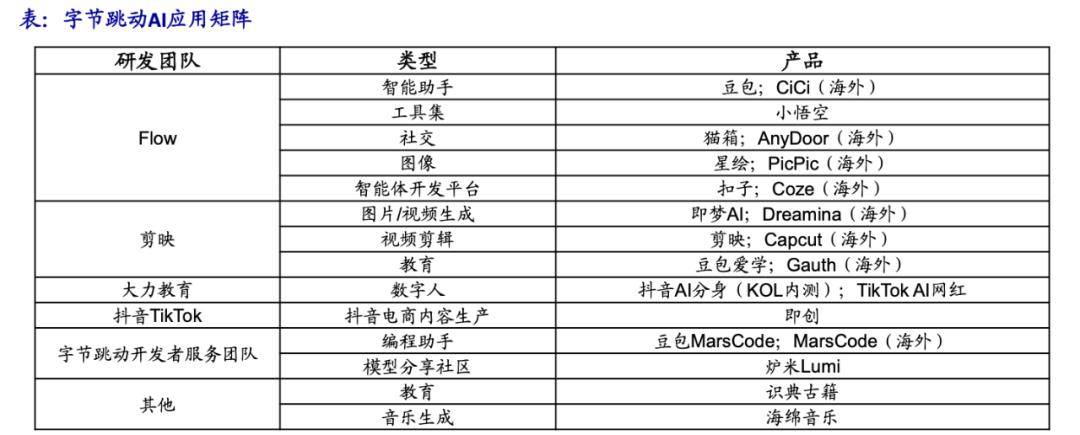

字节跳动则展现出了其独特的焦虑与野心。尽管手握月活规模最大的AI应用豆包,但字节跳动仍然意识到自身在这场AI竞赛中的转身缓慢。去年下半年以来,字节跳动在大模型上猛然提速,推出了多款大模型和智能体开发平台,同时加速推出C端AI应用,覆盖了AI聊天助手、AI视频工具、AI娱乐应用等多个领域。字节跳动试图沿袭早些年“大力出奇迹”的打法,探索孵化出下一个“今日头条”或者“抖音”的机会。

字节跳动在打通抖音生态后,无论是豆包还是即梦等AI应用,都能获得来自抖音的庞大流量助推。这一优势使得字节跳动在DeepSeek接入潮涌来时,旗下C端AI产品全面接入前者的意愿并不强烈。相反,字节跳动正加速用自研模型抹平分差,近期正小范围测试自研深度思考模型的不同实验版本。

在这场AI应用的竞赛中,各大厂商纷纷拿出看家本领,试图在这场技术风暴中占据一席之地。无论是腾讯的凶猛崛起、百度的积极求变、阿里的重押夸克与通义,还是字节跳动的焦虑与野心,都预示着这场竞赛的激烈与精彩。