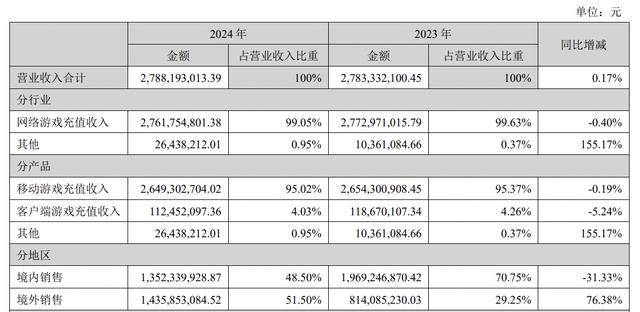

冰川网络近日公布了其2024年度财务报告,数据显示公司在该年度实现营业收入27.88亿元,与前一年度相比微增0.17%。然而,归属于上市公司股东的净利润却遭遇了显著下滑,达到了-2.47亿元,同比下降了惊人的190.47%。扣除非经常性损益后的净利润同样不容乐观,为-3.1亿元,同比下降了253.66%。

回顾2023年,冰川网络曾创下2.90亿元的历史最高净利润记录,但进入2024年后,公司业绩急转直下,上半年两个季度的净利润均为负值。尽管如此,从第三季度的数据来看,公司业绩似乎有所回暖,呈现出一定的复苏迹象。

冰川网络作为一家专注于网络游戏研发、发行与运营的企业,其产品主要包括客户端网络游戏和移动类游戏两大类。根据《产业报告》显示,2024年国内游戏市场实际销售收入达到了3257.83亿元,同比增长7.53%,再创历史新高。其中,移动游戏市场实销收入占据主导,达到2382.17亿元,同比增长5.01%;客户端游戏市场实销收入则为679.81亿元,同比增长2.56%。中国游戏用户规模也达到了6.74亿人,同比增长0.94%,同样创下历史新高。

冰川网络在报告期内的收入主要来自网络游戏充值,其中99.05%的收入均来自这一渠道。具体来看,移动游戏充值收入占比高达95.02%,而客户端游戏充值收入占比则为4.03%。然而,这两大板块的营收均出现了下滑,移动游戏充值收入同比下滑了0.19%,客户端游戏充值收入则下滑了5.24%。

值得注意的是,冰川网络在报告期内的收入结构发生了较大变化。2023年,公司境内及境外收入占比分别为70.75%和29.25%,但到了2024年,境外收入占比反超境内,占比达到了51.50%,而境内收入占比则下降至48.50%。同时,公司境外收入也较上年同比增长了近八成。

冰川网络在财报中提到,中国自主研发游戏海外市场在2024年的实际销售收入达到了185.57亿美元,同比增长13.39%,同样创下了历史新高。尽管全球游戏市场竞争加剧,增速放缓,但国内游戏企业依然表现出色,这主要得益于部分新上线产品的爆款效应,为市场带来了显著的增量。然而,游戏出海仍面临较大的增长压力,国际局势动荡、市场竞争激烈以及隐私政策变动等因素都增加了出海难度和经营成本。

冰川网络在2024年的亏损或许与其买量营销模式密不可分。早在上半年报中,公司就提到投放力度较大导致销售费用增长,当期销售费用同比增长了53.09%,达到了14亿元以上,甚至超过了同期营收。而在年报中,这一数字更是攀升至23.02亿元,同比增长32.04%,仅比全年营收低了不到5亿元。

海外市场作为买量营销的主战场,其买量投放的回本周期相比国内发行产品更长。加之公司旗下《X-hero》、《超能世界》、《Hero Clash》等游戏受生命周期延长的影响,期内收入确认周期也相应延长。冰川网络在年报中指出,近年来游戏产品买量成本持续增长,转化效果却有所下降。若公司高度依赖信息流买量模式,而无法持续推出与该模式匹配的游戏产品,将对公司未来的新产品推广和经营业绩产生不利影响。

在2024年4月底举行的业绩说明会上,冰川网络的买量营销模式就引起了多位投资者的关注。公司回应称,会根据产品类型确定不同的获客模式,但未来买量依然会是公司重要的获客方式之一,同时也会探索其他获客模式。公司表示会尽可能在买量收益和买量规模之间取得平衡,并持续进行产品体验进化和发行模式的创新。同时,发行部门在投放过程中会随时参照多种数据指标修正投放力度,确保回收。后续投放力度会根据投放效果适度调整。

二级市场上,截至财报公布当日收盘,冰川网络股价下跌2.73%,报21.77元/股,总市值为51.01亿元。